Önkéntes nyugdíjpénztárak összehasonlítása..

Szép napot kívánok. Elérkeztünk oda, hogy összehasonlítsuk a jelenleg piacon elérhető önkéntes nyugdíjpénztárakat. Hogy mi is voltaképpen az önkéntes nyugdíjpénztár, és miért fontos, azt egy másik cikkünkben részletezzük természetesen. Mint mindig mindenben a legfontosabb számunkra, hogy a lehető legbiztonságosabb megtakarítást használhassuk ki, ami e mellett még legyen viszonylag jó hozamú, illetve a számomra olcsó. Szerintem össze is foglaltam a lényeget. A hozzáférhetőségről azért nem beszélek annyira, mert ezek a termékek nem hozzáférhetőek. Bocsánat, hazudtam. Hozzáférhetőek de eléggé le van ez szabályozva. Szóval a lényeg nekünk, hogy legyen biztonságos, olcsó, és jó, ugye?

Szép napot kívánok. Elérkeztünk oda, hogy összehasonlítsuk a jelenleg piacon elérhető önkéntes nyugdíjpénztárakat. Hogy mi is voltaképpen az önkéntes nyugdíjpénztár, és miért fontos, azt egy másik cikkünkben részletezzük természetesen. Mint mindig mindenben a legfontosabb számunkra, hogy a lehető legbiztonságosabb megtakarítást használhassuk ki, ami e mellett még legyen viszonylag jó hozamú, illetve a számomra olcsó. Szerintem össze is foglaltam a lényeget. A hozzáférhetőségről azért nem beszélek annyira, mert ezek a termékek nem hozzáférhetőek. Bocsánat, hazudtam. Hozzáférhetőek de eléggé le van ez szabályozva. Szóval a lényeg nekünk, hogy legyen biztonságos, olcsó, és jó, ugye?

Nézzük meg a piacon most milyen lehetőségek vannak, azok milyen költségekkel dolgoznak, illetve mennyire biztonságosak. Hallunk nap mint nap annyi dolgot, hogy ez megy csődbe, az szűnik meg, sorolhatnám.

Már most leszögezem, hogy ezek a termékek nem rosszak. Én úgy gondolkodom, hogy ha félre teszek pénzt, ha legalább annyit kapok vissza, mint amit betettem, akkor már több megtakarításom van, mint ha félre se tettem volna.

Rólam tudni lehet, hogy erőszeretettel beszélgetek ügyintézőkkel, alkuszokkal. Felmérem a terepet. Siralmas amit sokszor tapasztalok sajnos, de ezzel nem vagyok egyedül. Egy pofon egyszerű kérdést tettem fel legutóbb egy ügyintézőnek, még pedig, hogy oké én félre teszek 5000 Ft-ot havonta ennek akkor mennyi lesz a költsége?

Erre egy szakembernek aki csak azokat a termékeket ismeri és ajánlja, a nap 24 órájában, a hét minden egyes napján csak ezzel foglalkozik. Én úgy gondolom, hogy kapásból rá kell vágnia. Nos itt nem ez történt. Elkezdett a kedves úr hebegni-habogni, majd mondom olyan 500 Ft ugye? Igen úgy valahogy, jött rá a válasz :D Nem tudtam hirtelen, hogy sírjak e vagy nevessek.

Na de picit elkalandoztam. Térjünk is vissza az összehasonlításra, de mielőtt erre rátérnék egy nagyon rövid kis tájékoztatót csak be szúrok ide..:

Magyarországon a legrégebbi állami támogatással is rendelkező nyugdíj előtakarékosság az önkéntes nyugdíjpénztár. Évente akár 150.000 forint adókedvezményt is igénybe tudunk venni (a befizetésünk 20%-át) egy 750.000 forintos éves befizetéssel. A munkáltatók befizetései után adó visszatérítés nem jár! A pénzünkhöz 10 évig garantáltan nem férünk hozzá. A hozamokat 10 év után felvehetjük

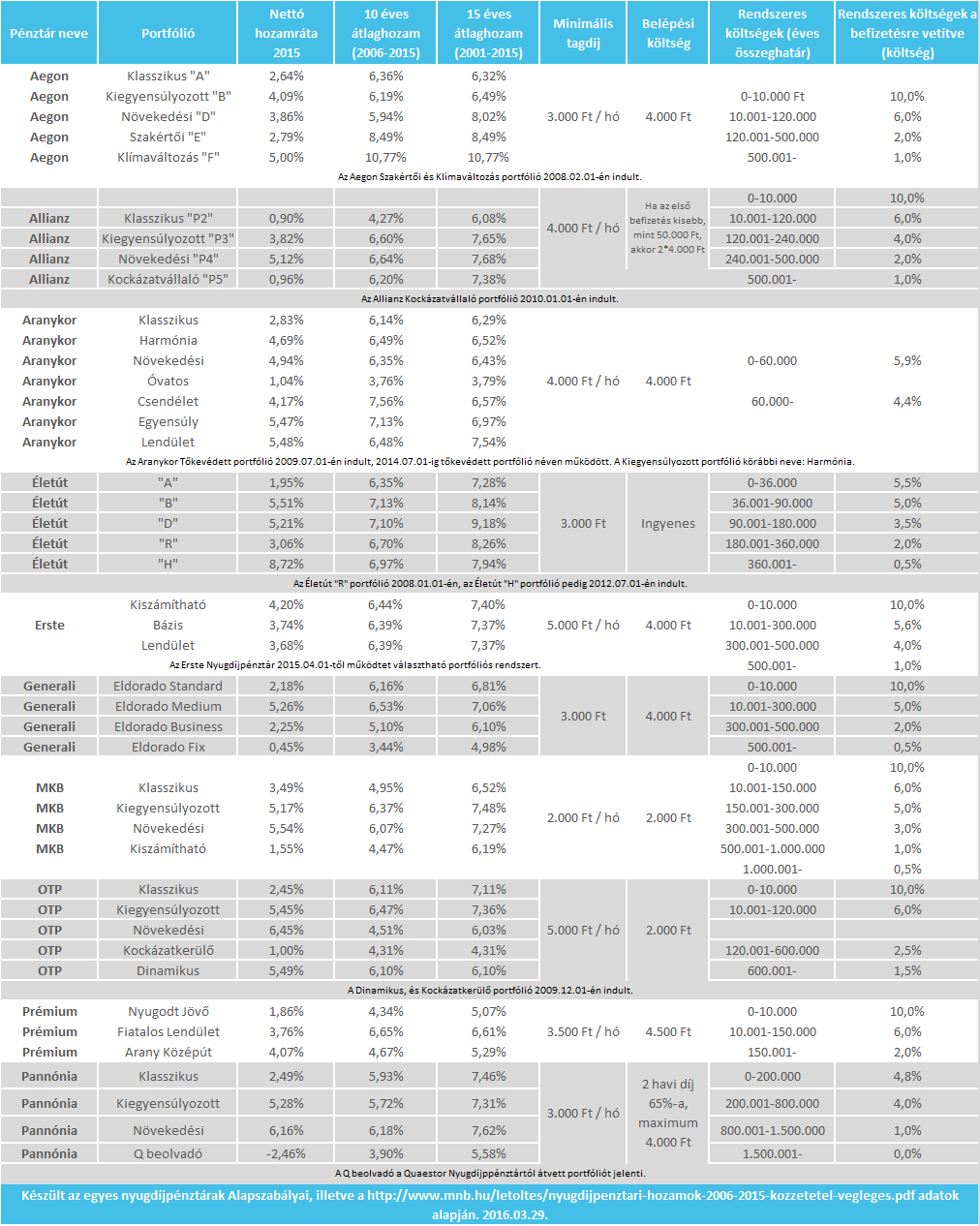

Nos akkor térjünk a lényegre, és nézzük meg a pénztárakat külön külön egy táblázatban, hogy milyen hozamokat értek el, milyen költségekkel számolhatunk, mennyi a minimális havi tagdíj.

Jelenleg összesen 1.063.933 önkéntes nyugdíjpénztár tag van. Pár évvel ez előtt, még több mint 1.3 millió tagja volt, illetve 2015-höz képest több mint 15.000 taggal csökkent a létszám.

Nézzünk meg két példán keresztül. Először havi 5000 forinttal, majd havi 15.000 forinttal.

| Cég neve | Aegon | Allianz | Aranykor | OTP | Generali | MKB |

| Éves befizetés | 60.000 Ft | 60.000 Ft | 60.000 Ft | 60.000 Ft | 60.000 Ft | 60.000 Ft |

| Költség | 4000 Ft | 4000 Ft | 3540 Ft | 4000 Ft | 3500 Ft | 4000 Ft |

| Tényleges befizetés | 56.000 Ft | 56.000 Ft | 56.460 Ft | 56.000 Ft | 56.500 Ft | 56.000 Ft |

| Feltételezett hozam | 6 % | 6 % | 6 % | 6 % | 6 % | 6 % |

| Teljes éves megtakarítás 1. évben | 59.360 Ft | 59.360 Ft | 59.847 Ft | 59.360 Ft | 59.890 Ft | 59.360 Ft |

| Havi 15.000 Ft befizetés esetén | 180.000 | 180.000 | 180.000 | 180.000 | 180.000 | 180.000 |

| Költség | 8800 Ft | 10.000 Ft | 8820 Ft | 9100 Ft | 9.500 Ft | 10.300 Ft |

| Tényleges befizetés | 171.200 Ft | 170.000 Ft | 171.180 Ft | 170.900 Ft | 170.500 Ft | 169.700 Ft |

| Feltételezett hozam | 6 % | 6 % | 6 % | 6 % | 6 % | 6 % |

| Teljes éves megtakarítás 1. évben | 181.472 Ft | 180.200 Ft | 181.450 Ft | 181.154 Ft | 180.730 Ft | 179.882 Ft |

A táblán jól látható, hogy lényeges különbség nincs a termékek között. Kis összegű megtakarítás esetén pár 100 Ft, nagyobb összegű megtakarítás esetén is maximum 1-2 ezer forint. A táblázat nem tartalmazza az adójóváírást!!!

A dolog pikantériája, hogy az elmúlt időszakban a hozam a 6%ot nem közelítette meg.

2014 kiugróan magas volt, nagyon jó hozamokkal, mindenhol 7 % fölött teljesítettek, azonban 2015-ben 1-5 % között mozogtak azok a bizonyos hozamok. Mivel azonban hosszú megtakarításról beszélünk, mert hogy ugye 10 éven belül nem lehet hozzáférni a szerződéshez, így az elmúlt évek átlag hozama 5-8 % között mozog. Ebből adódik, hogy 6 % - os éves hozammal nyugodtan számolhatunk.

Ha nagyobb összeget teszünk félre, akkor még jól is járhatunk, azonban, ha kisebb összeget (példán is jól látható), akkor minden évben bukunk valamennyi összeget, ha nem teljesít a portfóliónk 6 % fölött.

Fontos továbbá megjegyezni, hogy szinte mindegyik pénztárnak van egy induló költsége! Ezzel most nem számoltunk, de a táblázat tartalmazza! Ezt az indulási költséget is le kell vonni a befizetésünkből.

Remélem ismét hasznos volt a cikk.

Szép napot és ne feledd, Csak OKosan :)